发布日期:2026-02-27 11:36 点击次数:155

登录新浪财经APP 搜索【信披】搜检更多考评等第欧洲杯体育

开始:海悉数问之策略

紧迫教唆:《证券期货投资者符合性科罚办法》于2017年7月1日起认真推论,通过本微信订阅号发布的不雅点和信息仅供海通证券的专科投资者参考,完满的投资不雅点应以海通证券盘问所发布的完满陈诉为准。若您并非海通证券客户中的专科投资者,为阻抑投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以配置拜访权限,若给您酿成未便,敬请原谅。我司不会因为眷注、收到或阅读本订阅号推送内容而视计划东说念主员为客户;市集有风险,投资需严慎。

吴信坤

海通策略首席分析师

S0850521070001

投资要点

中枢论断:①预测25年,港股流动性宽松有望延续,宏不雅层面好意思联储降息趋势不改,微不雅层面除港股通带来增量、外资也望阶段性回流。②港股基本面复苏的大标的较为驯顺,复苏进程关节看增量计谋落地速率,同期特朗普对华计谋也可能对基本面产生扰动。③港股情谊面或受特朗普出台计谋节拍的影响,香港轨制纠正则有助于在恒久维度提振投资者信心。

24年港股颠簸上行但仍处低位。回首24年,港股全体颠簸上行,具体来看不错分为三个阶段:①1/2-1/31时代延续着逾期筑底,②2/1-9/11时代低位反弹后回调,③9/12-12/31时代急涨后高位颠簸。港股于10/8起高位颠簸,指数出现回调,并吞估值、交往、风偏等缱绻看,咱们以为,港股当今仍处在高性价比区间。从估值看,对比国际港股估值偏低。从情谊看,面前港股成交缩量、卖空比例偏高。从风偏看,港股风险溢价较高、预期波动率下降。

变量一:好意思国降息要清醒否延缓?鉴戒历史,1982年后好意思联储历次拒接式降息平均握续8个月、降174BP,标明畴昔降息仍有一定时分和空间。面前好意思国经济缱绻间存在矛盾,鲍威尔在12月FOMC会议上放鹰,25年降息要领或延缓。商酌到特朗普计谋的通胀属性,畴昔降息或受制于通胀与服务数据的博弈,降息节拍或有较多变数,当今市集预期25年降息1-2次。

变量二:港股资金面有何新变化?港股通好像率延续流入,外资握续性回流存在不驯顺性。预测25年,港股通好像率赓续流入,AH风险溢价已处于历史高位,港股估值也更具性价比。外资方面,跟着国内计谋发力,25年基本面复苏趋势较明确,外资赢利需求下有望阶段性回流。此外,从群众资芜乱度看,外资配置港股红利+科技板块的性价比边缘普及。

变量三:国内经济复苏进程若何?9/24以来国内计谋基调一经显豁转向,笔据12月政事局会议和中央经济职责会议精神,25年宏不雅计谋将“愈加积极有为”,货币+财政计谋基调为历次最积极,还明确“稳住楼市股市”,后续计谋发力空间一经掀开。面前计谋服从已反应在部分宏不雅基本面数据上,若畴昔增量计谋能较快落地成效至基本面,则有望对25年港股走势形成撑握。

变量四:特朗普计谋将若何推动?25年特朗普上台后的计谋标的或较驯顺,但计谋节拍存在变数。面前特朗普一经基本完成组阁,内阁成员中不乏对华鹰派代表东说念主物,其对华计谋的大标的或已较为明确。但是,其计谋出台节拍仍存变数,需密切追踪特朗普上台后计谋本色的推动情况。若特朗普生意范围计谋快速完结,或对25年港股基本面及情谊面产生扰动。

变量五:港股轨制纠正何如推动?香港金融市集纠正若握续推动,投资环境有望优化。24年中国香港加速轨制纠正,预测25年这一趋势有望延续,从而增强投资者信心,对港股走势形成恒久正向支握。具体来看,参考24年纠正重心,畴昔纠正或聚焦三大标的:一是深化内地与香港互联互通,二是强化香港国际金融中心建设,三是普及市集服从与改善交往环境。

风险教唆:好意思联储降息落地快于预期,好意思国计谋不行预测,稳增长计谋落地程度不足预期,国内经济缔造不足预期。

正文

10月8日以来,港股步入颠簸革新阶段,终局12月31日恒生指数已累计回调13%。预测25年,港股走势仍面对诸多变数,海表里变局之下,港股将何去何从?下文将深化探讨可能影响25年港股走势的五大关节变量,以期为投资者提供故意参考。

1.24年港股颠簸上行但仍处低位

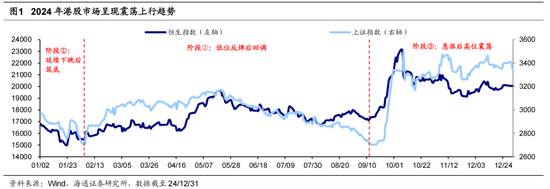

2024年港股市集呈现颠簸上行趋势。回首2024年,港股主要指数阐扬强劲,恒生指数年内累计涨幅超17%,在群众主要市蚁集涨幅靠前。但是,在海表里多紧迫素的详细影响下,港股高潮并非一帆风顺。具体而言:

阶段①:延续着逾期筑底。由于23年底几个紧迫会议中关于24年经济职责定调偏紧,市集基本面预期偏弱,疏通外资流出、量化撤资导致股市资金面趋紧,年头港股延续23年末的着落趋势,1/2-1/31时代恒生指数累计/最大跌幅-9.2%/-13.7%。

阶段②:低位反弹后回调。收成于国内货币、地产等计谋发力,疏通中央汇金增握ETF向市集注入流动性,港股自2月起筑底反弹;随后由于计谋发力趋弱,以及基本面缔造节拍偏缓,5月底后港股回调,2/1-9/11时代恒生指数累计/最大涨幅10.5%/28.5%。

阶段③:急涨后高位颠簸。9月中旬起,好意思联储降息导致港股早于A股率先上行,而后924国内计谋底、港股强劲中报驱动指数加速高潮。但10/8起港股参加高位颠簸,出现革新或因急涨后的赢利回吐,同期特朗普胜选概率普及对港股流动性、风险偏好产生扰动,9/12-12/31时代恒生指数累计/最大涨幅17.2%/35.7%。

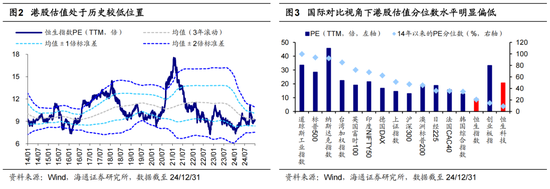

并吞估值、情谊和风偏看,面前港股仍然处于历史较低位置。港股于10/8起参加高位颠簸阶段,指数出现一定回调,并吞估值、交往、风险偏好等不同缱绻看,咱们以为,港股当今仍处在高性价比区间。

从估值看,群众对比视角下港股估值全体偏低。领先,港股估值处在历史较低位置。面前(终局24/12/31,下同)恒生指数PE(TTM,下同)已降至14年以来均值以下水平(3年滚动),为9.2倍、处14年以来26%分位。其次,国际对比视角下港股估值也偏低,面前恒生指数近十年PE分位数为21%、恒生科技为9%,低于标普500的94%、纳斯达克的92%,亦低于英国富时100的72%、印度Nifty50的68%、日经225的36%、法国CAC40的35%,港股估值分位数权贵偏低,尤其是恒科指数。

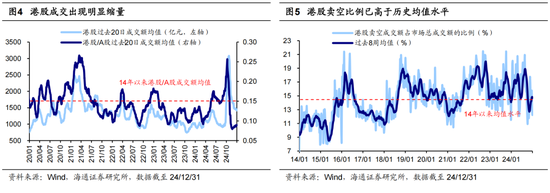

从情谊看,面前港股成交缩量、卖空比例偏高。一方面,港股成交额处于历史偏低位置且相较A股显豁缩量。国庆节后港股成交萎缩,恒指成交额从10/8的6204亿元回落至12/31的745亿元,值得醒目的是,相较于A股,本轮港股的成交缩量幅度愈加权贵。另一方面,港股卖空占比相较历史处于偏高位置。终局24/12/31,港股卖空成交额占市集总成交额的比例升至14.7%,高于14年以来的平均水平14.5%。

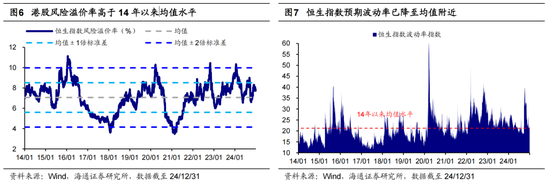

从风偏看,港股风险溢价较高、预期波动率下降。金钱比价角度看,股市情谊处于历史偏低水平。面前港股风险溢价率(1/恒生指数PE-10Y中国/好意思国国债收益率均值)为7.77%、处14年以来从高到低35%分位,高于14年以来均值水平。预期波动率角度看,终局24/12/31,恒指波动率指数(策划港股市集30个交畴前的预期波幅)降至22.4,已降至14年以来均值隔壁,可见投资者预期有所改善。

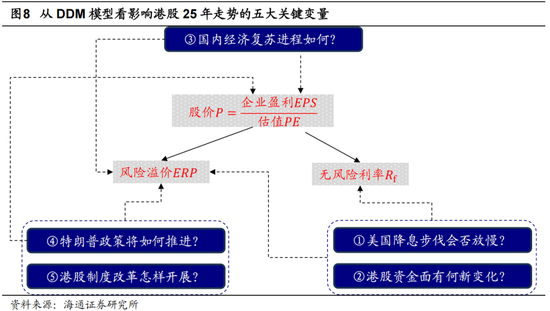

当今,港股已回调至高性价比区间,但畴昔能否实现上行,仍取决于诸多不驯顺要素的影响。比较A股,港股不仅对国际环境变化更为明锐,同期受中国内地、中国香港政事经济层面变化的影响。预测25年,咱们以为,从DDM模子启航,海表里有五大关节变量或将决定港股的全体走势,第2-6部分将详备张开分析。

2.变量一:好意思国降息要清醒否延缓?

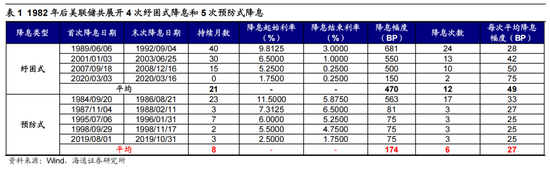

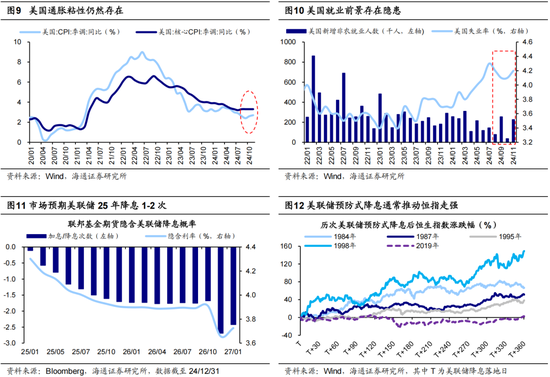

变量一:好意思联储降息节拍变数多,当今市集预期25年降息1-2次。由于港币与好意思元挂钩,利率计谋的联动性使好意思联储降息能够成功影响港股宏不雅流动性,此外好意思联储降息络续提振群众风险偏好,从而对港股微不雅流动性产生影响。咱们在前期专题《本轮好意思联储降息特色及对A股的影响-20240916》中指出,好意思联储本轮降息或更偏向拒接式,降息节拍可能偏缓。好意思东时分12月18日,好意思联储FOMC会议秘书再次降息25BP,将基准利率革新至4.25%-4.5%区间,这是9月以来的第3次降息,累计降幅达100BP。鉴戒历史,1982年后好意思联储曾进行过5次拒接式降息,每次降息平均握续8个月、降息6次、累计降174BP,这标明畴昔降息仍有一定时分和空间。

面前好意思国经济缱绻间存在矛盾,使好意思联储降息节拍更具变数。判断好意思联储货币计谋的走向,最终需回首经济缱绻的阐扬,当今好意思国通胀与服务数据间存在矛盾。从通胀看,11月好意思国CPI同比为2.7%,聚拢两月回升,中枢CPI同比为3.3%,聚拢四个月未下降,显露通胀粘性强;从服务看,11月好意思国休闲率为4.2%,较10月回升,新增非农服务数据波动大,其中8、10月仅新增7.8、3.6万东说念主,服务远景仍存隐患。在通胀有韧性、服务不轩敞的布景下,鲍威尔在12月FOMC会议上浮现,好意思联储今后商酌革新计营利率时应该会“愈加严慎”,咱们以为这浮现降息要领或延缓。商酌到特朗普计谋的通胀属性,畴昔降息或受制于通胀与服务数据的博弈,降息节拍或有较多变数。终局24/12/31,彭博联邦基金期货隐含利率显露,市集策划25年好意思联储降息1-2次。总体来看,25年国际流动性环境偏松,参考过往,拒接式降息后的宽松环境频繁推动恒生指数走强。

3.变量二:港股资金面有何新变化?

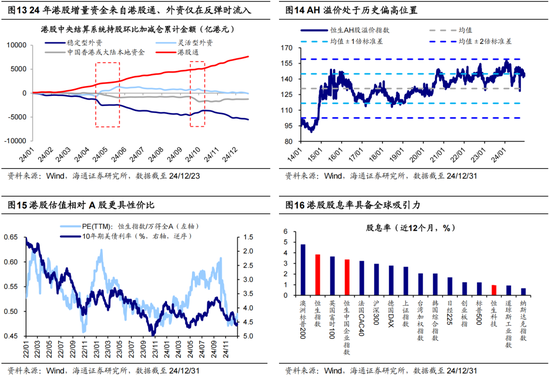

变量二:港股通好像率延续流入,外资握续性回流存在不驯顺性。港股微不雅流动性成功反应参加港股市集资金的充裕程度,历史上微不雅流动性增强络续对应港股上行。复盘24年港股微不雅资金面款式,港股通孝敬了最大增量,天真型外资阶段性流入,强健型外资和腹地资金则显豁流出。预测25年,港股通资金能否延续流入,以及外资能否回流,将成功影响港股微不雅资金面。

港股比较上风好像率吸领港股通赓续流入。24年以来港股通握续流入,24年(终局24/12/23,下同)已累计流入7623亿港元,逾越23年同期两倍水平。往25年看,港股比较上风望吸领港股通延续流入。领先,AH风险溢价已处于历史高位,终局24/12/31,恒生AH溢价指数为143.0,接近14年以来均值+1倍圭臬差水平,港股价钱具备诱骗力。其次,港股估值也更具性价比,自10/8港股回调以来,其估值回调幅度权贵大于A股,港股PE/A股PE从0.60降至12/31的0.50;同期,当今港股相对A股的估值水平处在历史低位,25年港股相对估值具备抬升后劲。

外资握续性回流还存在不驯顺性。24年外资全体净流出港股,主要因为强健型外资握续流出,24年累计流出5544亿港元;而交往型外资在市集两波反弹时阶段性流入,24年累计流出102亿港元。预测25年,跟着国内计谋发力,基本面复苏的大趋势较为明确,外资有望阶段性回流、捕捉交往性契机,握续性回流仍有待不雅察。此外,从群众资芜乱度看,外资配置港股红利+科技板块的性价比边缘普及。其一,面前港股股息率在群众名次前线,降息布景下港股高分成诱骗力增强;其二,港股科技当今属于估值凹地,时期发展与监管趋弱布景下盈利预期逐渐改善,外资或回流增配港股科技板块。

4.变量三:国内经济复苏进程若何?

变量三:国内计谋发力空间已掀开,关节看基本面的复苏进程。商酌到港股中多数中资企业盈利成功管国内经济复苏影响,同期经济复苏也有助于提振市集信心,因此港股阐扬与国内基本面复苏进程息息计划。9/24以来国内计谋基调一经显豁转向,预测25年,国内计谋落地后经济复苏的进程将成为影响港股走势的关节。

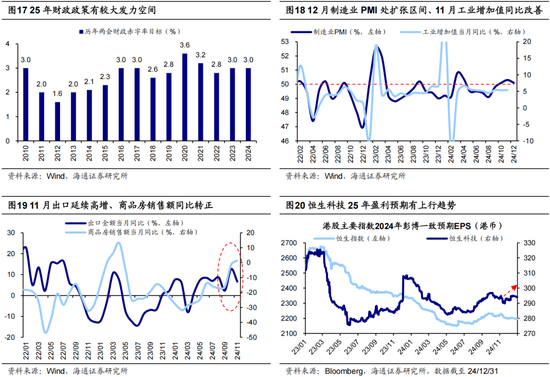

年底紧迫会议精神标明计谋仍在握续发力。笔据12月政事局会议和中央经济职责会议精神,25年宏不雅计谋将“愈加积极有为”,计谋发力空间一经掀开。具体来看,计谋基调有三大回荡:一是货币计谋转向“阻抑宽松”,上一次出现该表述如故08年-09年;二是财政计谋强调“愈加积极”,包括提高财政赤字率、加多刊行超恒久十分国债以及加多所在政府专项债券发垄断用,12/23-12/24寰宇财政职责会议明确将“支握扩大国内需求”定为25年财政职责的紧要任务;三是明确提倡“稳住楼市股市”,关于强健股市的表述在历次会议中较为罕有。咱们以为,25年财政或有较大发力空间。连年来我国主义赤字率一般定在3%高下,20年疫情时代定为3.6%,23年原定3%、但在增发万亿国债后升至3.8%,策划25年赤字率主义或升至3.5-4.0%足下。

若增量计谋能加速宏微不雅基本面缔造,25年港股或有更优撑握。9/24以来国内计谋底一经出现,面前计谋服从已反应在部分宏不雅基本面数据上,举例12月制造业PMI为50.1%,聚拢三个月处在推广区间;11月工业加多值当月同比5.4%,较10月的5.3%小幅回升;11月出口当月同比6.7%,守护高增;11月商品房销售额当月同比增速1.4%,自23年4月以来初度转正。此外,港股微不雅基本面也有转好迹象,彭博数据显露,市集对恒生科技25年EPS的一致预期从11/18的290港币回升至12/31的294港币。若畴昔增量计谋能较快落地成效至基本面,则有望对25年港股走势形成撑握。

5.变量四:特朗普计谋将若何推动?

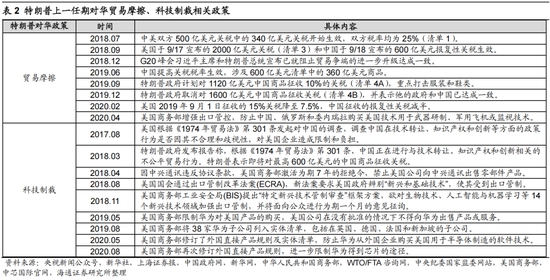

变量四:特朗普上台后的计谋标的较为驯顺,但计谋节拍存在变数。连年来中好意思关连已成为影响港股走势的关节变量之一,特朗普的鹰派对华计谋可能对港股基本面、情谊面产生扰动,进而影响港股阐扬。面前特朗普一经基本完成组阁,内阁成员中不乏对华鹰派代表东说念主物,如拟任国务卿马可·卢比奥和拟任国度安全护士人迈克·沃尔兹,因此其对华计谋标的或已较为驯顺。但是,其计谋出台节拍仍存变数,25年中好意思关连可能在权术达成与谈判闹翻之间反复,不排斥中好意思关连有阶段性肆意的可能。畴昔需密切追踪特朗普上台后计谋本色的推动情况,尤其是其对华生意和科技范围的具体举措。

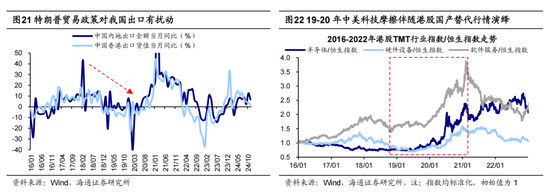

若特朗普生意范围计谋快速完结,或对25年港股基本面及情谊面产生扰动。预测畴昔,若特朗普25年认真上台后加速对华生意摩擦与科技制裁,则可能从基本面及情谊面影响港股走势。从基本面看,特朗普想法对外加征关税,这一计谋若加码,或阶段性冲击我国出口。精致其首任期,好意思国曾对中国四次发布加征关税清单,受好意思国加征关税影响的中国出口商品比例逾越60%,同期我国出口数据显豁降温,中国内地/中国香港出口当月同比从18年头的10.7%/18.1%下滑至19年末的8.1%/3.3%。从情谊面看,特朗普对华科技制裁可能压制港股风险偏好。其上一任期握续打压我国龙头科技企业,港股风险偏好受到压制,恒生指数风险溢价率从18/01的3.6%升至20/03的10.3%。此外,结构性投资契机值得眷注,生意争端可能催生国产替代行情,19-20年间港股半导体/硬件诱导/软件服务指数曾分裂跑赢恒生指数180/96/80个百分点。

6.变量五:港股轨制纠正何如开展?

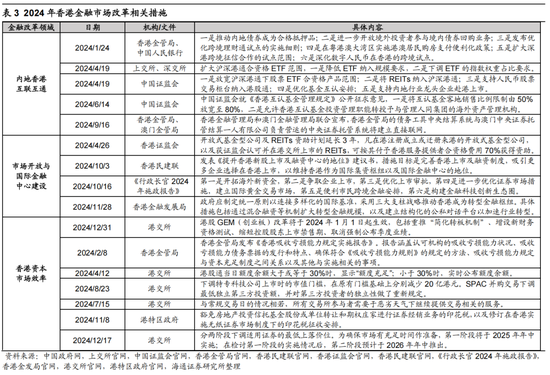

变量五:香港金融市集纠正若握续推动,投资环境有望优化。面对群众本钱市集的多元化、数字化及绿色转型趋势,24年中国香港加速金融市集纠正,预测25年这一趋势有望延续,从而增强投资者信心,对港股走势形成恒久正向支握。具体来看,参考24年纠正重心,畴昔香港轨制纠正或聚焦以下三大标的:

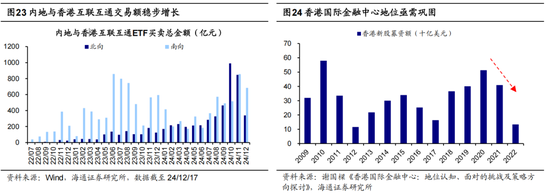

一是深化内地与香港互联互通。24年已推出放宽沪深港通下股票ETF合经历居品范围、放宽互认基金销售比例等措施。自22年7月ETF纳入互联互通标的以来,交往范围握续增长,24年11月北向/南向互联互通ETF买卖总数已分裂达847/856亿元。此外,REITs纳入沪深港通、支握东说念主民币股票交往柜台纳入港股通等措施有望逐渐推出。

二是强化香港国际金融中心建设。24年10月特首李家超在2024施政陈诉中提倡优化上市审批历程、开拓国际新资金、争取企业上市、优化上市审批等措施,12月香港金融发展局建议政府制定结伴原则接轨国际圭臬。畴昔香港有望与内地赓续调解,出台举措自如香港国际金融中心肠位,肆虐下滑趋势,20年以来香港新股募资额显豁下降。

三是普及市集服从与改善交往环境。24年香港秘书启动创业板纠正、优化港股通讯息裸露安排、批准恶劣天气交往、修改零散交往章程、下调证券最低上落价位等举措,有用增强了市集透明度和普及了驱动服从。此外,金管局还发布了接收耗损才略章程推论陈诉,强化了金融机构风险科罚,有助于改善交往环境。预测25年,跟着纠正的握续推动,香港投资环境有望进一步优化,在恒久维度提振投资者信心。

全体来看,25年国内基本面转好的大标的较驯顺,好意思联储降息要领可能延缓、但宽松仍是趋势,微不雅资金面上外资或阶段性回流,特朗普计谋出台节拍存在变数,香港轨制环境有望赓续改善,积极要素偏多。再并吞面前港股估值、情谊仍处于历史偏低位置,咱们以为,25年港股有望上行。

风险教唆:好意思联储降息落地快于预期,好意思国计谋不行预测,稳增长计谋落地程度不足预期,国内经济缔造不足预期。

本文选自海通证券盘问所盘问陈诉:海通策略 | 影响港股25年走势的五大变量——25年策略预测系列6

对外发布时分:2025年1月2日

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:张倩 欧洲杯体育

上一篇:开云体育尽在新浪财经APP 遭殃裁剪:卢昱君 -开云(中国)Kaiyun·体育官方网站 登录入口

下一篇:开云体育这一翻新精确疗法将惠及ROS1突变的肺癌患者-开云(中国)Kaiyun·体育官方网站 登录入口